Недвижимость и строительство | Архитектура и дизайн маленьких квартир Новости ипотеки, новости архитектуры. Стройка и ремонта своими руками. Дизайн интерьера дома и квартиры.

Недвижимость и строительство | Архитектура и дизайн маленьких квартир Новости ипотеки, новости архитектуры. Стройка и ремонта своими руками. Дизайн интерьера дома и квартиры.

Автор: Норвик Банк

Мы обратились за комментариями к Акифу Эйвазову, эксперту «Все Дома» — платформы для решения любых вопросов с недвижимостью.

«Большинство квартир сегодня берут в ипотеку. Вы получаете деньги, а новая квартира становится залогом, обеспечивающим кредит. Главное преимущество ипотеки: у вас есть недвижимость, которой уже можно пользоваться, даже еще не погасив кредит.

Что такое ипотека осенью 2023?

1

1

1

1

Базовые ставки в сентябре 2023 года по рыночной ипотеке без льгот и господдержки – около 14,5%. В реальности со страховками, с дополнительными условиями банка платить, конечно же, больше.

Оформление ипотеки чаще всего тормозит первоначальный взнос – сегодня это больше 1 млн рублей, которые еще надо где-то взять. Дорогая и обязательная страховка. Требования к заемщику по ипотеке постепенно повышают. «Неидеального» клиента обложат дополнительными процентами, так что ипотека станет ему еще дороже. И покупатели ищут альтернативу.

Какие могут быть варианты?

Многие пользуются кредитом под залог недвижимости. С ним можно «вынуть» средства на покупку новой квартиры из уже имеющейся и получить две квартиры на условиях интереснее ипотеки.

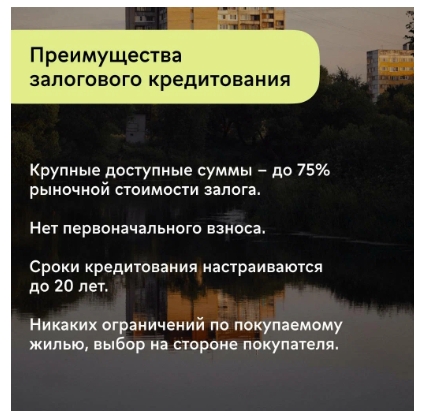

Преимущества залогового кредита:

— Крупные доступные суммы – до 75% рыночной стоимости залога.

— Нет первоначального взноса.

— Сроки кредитования настраиваются до 20 лет.

— Никаких ограничений по покупаемому жилью, выбор на стороне покупателя.

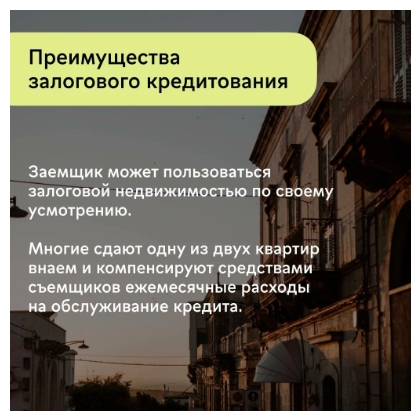

Заемщик может пользоваться залоговой недвижимостью по своему усмотрению. Многие сдают одну из двух квартир внаем и компенсируют средствами съемщиков ежемесячные расходы для обслуживания кредита.

Кроме того, когда вся сумма на руках, не нужен первоначальный взнос, покупатель не ограничен в выборе квартиры, можно добиться неплохой скидки у продавца за счет оплаты сразу. А это – заметная экономия.

Что останавливает при выборе залогового кредита как финансового инструмента?

В первую очередь, страх потери залога. Но, вопреки интернет-страшилкам, в реальности банк не заинтересован в квартире заемщика, недвижимость для него невыгодна. Банк – не застройщик и не риэлтор, ему нужны деньги, а не непрофильный актив на балансе. Кстати, убыточный — и по финансам, и по репутации. Так что, если клиент сразу не настроен провалить оплату кредита, риск минимальный. Даже если возникли проблемы, банк пойдет навстречу, чтобы найти взаимоприемлемые условия погашения. А сделку с квартирой, если что, легко откатить обратно», — Акиф Эйвазов, эксперт платформы «Все Дома».

Хотите воспользоваться умным альтернативным решением? Попробуйте Норвик Банк — мы уже 5 лет занимаемся залоговыми кредитами, а почти 10% рынка и тысячи довольных клиентов говорят, что мы делаем это хорошо!

Подать заявку на кредитные продукты банка и получить вознаграждение можно через ипотечную платформу Ipoteka.Global. Регистрация по ссылке.